當新冠肺炎疫情開始蔓延,台灣企業投資國內外新創也逐漸趨緩。對照國外,全球企業新創投資在疫情下,有什麼樣的發展呢?

從美國產業調查機構CB Insights的數據來看,即一目了然:

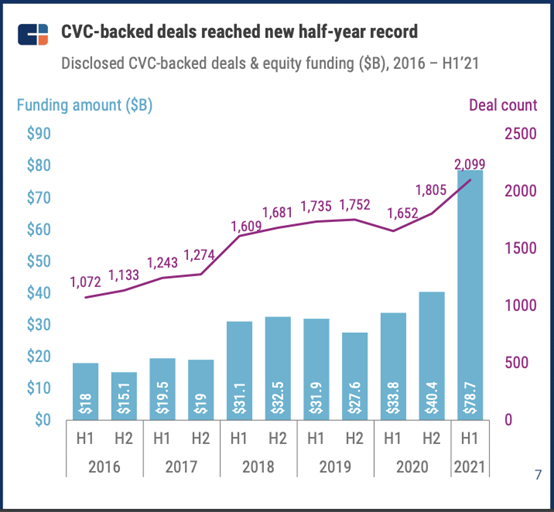

資料來源:CB Insights《The 2021 Mid-Year Global CVC Report》

資料顯示,全球企業新創投資的「金額」持續成長,2021年上半年更大幅增長。從企業參與的募資輪金額來看,更是成長幾乎兩倍!

如果你正好在這一年多有參與到國際CVC研討會或相關聚會,那你一定會反覆聽到專家們都以「第五波CVC」來詮釋當今的CVC。其實「第五波CVC」和前面四波最大的不同之處,就在於投資者並沒有因為經濟不景氣而收手,反而愈戰愈勇。

為何CVC在疫情下還如此活躍?

CVC的成長,可能反映了整體創投市場的火熱。

根據創業公司資料庫CrunchBase的統計,從2020年下半年到2021年上半年,全球創投投資金額從1,790億美元成長到2,880億美元,增幅為61%。在新創公司估值方面,2020年總共有161家新創加入獨角獸行列,估值超過10億美元。2021年的新創發展更是火爆,僅上半年就已經出現了250家新的獨角獸。

CVC活躍發展的另一個因素,可能與過去成功的投資有關。

這一年多以來,許多透過上市或被併購「大型出場」的新創都擁有CVC投資人,如:Snowflake Computing獲Salesforce和第一資本(Capital One)的投資、DoorDash有軟銀集團(SoftBank)和富達投資(Fidelity)當金主,Joby Aviation的背後則是Intel。這些成功的出場案例,也是推動全球CVC正向發展的動力。

除了大環境的影響之外,我們也試著從個別的CVC案例去尋找更多能夠使CVC不受景氣影響、反而「逆勢成長」的因素。

案例觀察:TDK Ventures

日本電子廠商TDK旗下的TDK Ventures,就是一個很值得分析的案例。

有別於Google與Salesforce等新興軟體巨頭,TDK是成立超過85年的「傳統老企業」,歷史悠久。在台灣,如果你屬於六年級的前段班,在你的成長過程中就很可能使用過TDK的錄音帶與光碟片,對此品牌應不陌生。

在疫情爆發前的2019年,TDK決定成立TDK Ventures,首支投資基金5,000萬美元,不但沒有因為疫情縮減,反而在短短18個月內就全部投資完畢,而且還有三個投資案成功出場,促使TDK在2021年4月決定加碼第二檔基金,規模是第一檔的三倍,高達一億五千萬美元。

TDK Ventures是怎麼做到的?他的投資策略有何獨特之處?

策略一:用專業VC模式經營CVC

首先,TDK決定用專業VC的模式來經營CVC,不但把TDK Ventures設為獨立公司(TDK Ventures, Inc.)、將總部設立於矽谷,更組成了一支成員來自多國且擁有投資及創業背景的團隊,包括前私募基金投資人、來自嬌生公司及萊雅集團的企業創新專家,以及前新創加速器團隊。

這樣的團隊跟國際新創溝通時,必然有他們的優勢。

為了讓投資決策如專業創投一樣明快,TDK Ventures的投資委員會(Investment Committee)只有三人:策略長、技術長和財務長,而且整個投資單位直接隸屬於執行長。

因前公司受併購而加入的創辦人及執行合夥人Nicholas Sauvage在接受外部訪談時,就時常提到:「要成為成功CVC之前,要先做成功VC。」

策略二:聘用企業創新及投資顧問

TDK對CVC模式及方向的規劃,一部分也要歸功於聘請外部顧問Mach49這項決策。Mach49是一間位於矽谷的顧問公司,專門協助企業規劃內外部創新、加速器,還有CVC。

值得一提的是,Mach49不單單為企業規劃CVC,也參與執行。Mach49團隊駐點於矽谷,直接協助TDK Ventures拓展案源,並陪同評估以及盡責調查。Mach49領導人之一Paul Holland曾與Netflix創辦人Reed Hastings共事,創投生涯超過20年,也直接加入TDK Ventures團隊,擔任的「駐點合夥人」(General Partner in Residence)。

策略三:熟悉「併購」的企業文化

TDK雖然是85年老企業,多年來卻積極併購新公司,比如買下應美盛(InvenSense)及 Chirp Microsystems,從此進入感測器領域。這些併購的發展模式也影響了TDK的投資新創。

首先,TDK Ventures的創辦人Sauvage並不是TDK老將,而是來自 應美盛的法籍年輕經理人,因被收購才加入TDK。他在就讀史丹佛大學商學院時,接觸到CVC模式,於是提出設立TDK Ventures的構想。如果TDK當初沒有收購應美盛,TDK Ventures就不一定會誕生了。

TDK Ventures也曾經分享他們投資一間新創公司後,協助其與TDK事業部門開啟合作的成功案例。而此事業部門的負責人,也是一位前公司被TDK收購的美國籍創業家!

從成功啟動企業新創投資,到促成被投公司與事業部門的合作,處處都可以看到過去外部併購的影響力。

策略四:耐心取得內部共識,釐清策略目標

Sauvage在接受外部訪談時曾經強調,當初他從史丹佛商學院回到TDK之後,並沒有馬上正式提出成立CVC的構想,而是花了數個月諮詢許多TDK內部的部門、同事及主管,取得多方的共識,並不斷調整計畫方向及內容,等到有把握時,才正式跟TDK執行長提案。

Sauvage的提案並沒有提到太多執行細節,而是把焦點放在「策略目標」上,也就是「為什麼要做這件事?」他將TDK成立CVC的策略目標設定為「探索」(exploration):TDK本業被比喻為「一座山」,TDK已經接近山峰,未來成長有限,因此需要派出「直升機」(也就是TDK Ventures)去探索其他山,然後回來分享情報,協助TDK決定拓展到新領域和新市場。

策略方向清楚後,再訂出三個重點KPI,有助於定期評估TDK Ventures是否成功執行。

策略五:設立專責新創對接單位

TDK Ventures以「作為成功創投」為首要目標,代表財務目標至上,還是不忘策略目標的重要性。因此他們特別指派一位 "startup liaison"(新創窗口),專門在投資前後負責連結新創與TDK事業部門,探索合作的可能性。

現任的「新創窗口」齋藤敏之曾經是TDK策略部門的一員,在成為專責新創窗口後,駐點矽谷,近距離協助新創公司。

他也曾經分享一個有趣的案例:在TDK Ventures投資一間美國心臟感測新創後,他邀請此新創與TDK感測事業部門一同討論可能的合作方向。討論中,發現TDK擁有一項曾經使用在傳統錄音帶上的技術,居然可以用在心臟感測上,而且後續成為此新創解決方案的核心零件。經過事業部門計算,此技術用在心臟感測上,市場潛力超過10億美元。

小結

TDK Ventures有許多值得學習的特點:透過外部併購塑造「向外看」的企業文化、耐心取得內部共識、制訂清楚的策略目標,以及選擇國際級的專業經營模式。這些可能都是他們在疫情下「逆勢成長」的動力。

TDK Ventures在短短18個月內就有三個成功的出場案例,也因此在母公司內部建立了可信度,得以順利啟動規模三倍的第二檔基金。TDK執行長就表示:「TDK Ventures的表現,遠超出我當初最樂觀的期望。」

檢視近幾年台灣企業進行新創投資的方法,極少數採取這樣的規劃及經營模式。

TDK未嘗不是一個值得我們借鏡的案例。