【2020台灣產業新創投資論壇】

- 專題報告:2020台灣產業新創投資白皮書

- 報告人:方頌仁 / 達盈管理顧問公司創辦人暨合夥人

- 2020台灣產業新創投資白皮書共同總編輯

我代表台灣產業創生平台來做這個報告,做一個summary 、做一個摘要。那詳細的內容,調查的方法論在白皮書裡面都有,我就不重複。

從這所有的問卷,有45%的公司,是內部沒有創新機制,即使有少部分的公司、一半以上的公司,有一點這樣新事業的投資,也不一定是跟新創圈有活動。很多、38%是在內部的新產品的開發。

那有73%的公司是沒有跟台灣的新創圈做合作。所謂這個新創圈的調查是非常廣泛的,過去台灣很多的企業其實都在供應鏈裡面,我是代工、我是零組件上下游的供應鏈。那現在很多的新創圈,可能在互聯網的產業,那互聯網的這些新創,跟其他的新創,其實跟台灣的供應鏈、傳統的公司的互動是非常少,有將近73%的公司是沒有合作。即使有的很多所謂的合作,也就是參加所謂加速器的Demo Day,它的內容和參與的程度是非常低的,那台灣大部分的企業還是傾向於內部資源的掌握。

那我們對照全球百大企業的統計,將近74%有直接的投資,不管是投資在創投,投資在內部的投資,還是自己成立自己的CVC,所以我們(台灣)比例事實上是非常低的,跟國際的對照。那剛剛黃律師也講了,我們去年其實因為台灣沒有data,所以我們去年邀請了幾位國外的演講者,來分享國外的數據,今年我們就照台灣的統計數字來做一個分析。

那我們再往深入、往下看,國際的對照。這是一個最新的趨勢,當然我覺得跟2007年以後,資金大寬鬆有關係。全球很大的企業,其實因為資金沒有地方去,很多都投入新創的公司、新創的企業,公司的投資占全球新創企業的比重愈來愈高。

那過去10年呢,你可以看得到CVC,所謂的Corporate Venture,企業自己成立了企業投資創投的家數也愈來愈多,它占整體創投的比例也愈來愈高,從傳統CVC大概占創投的15%,現在大概已經都到25%。

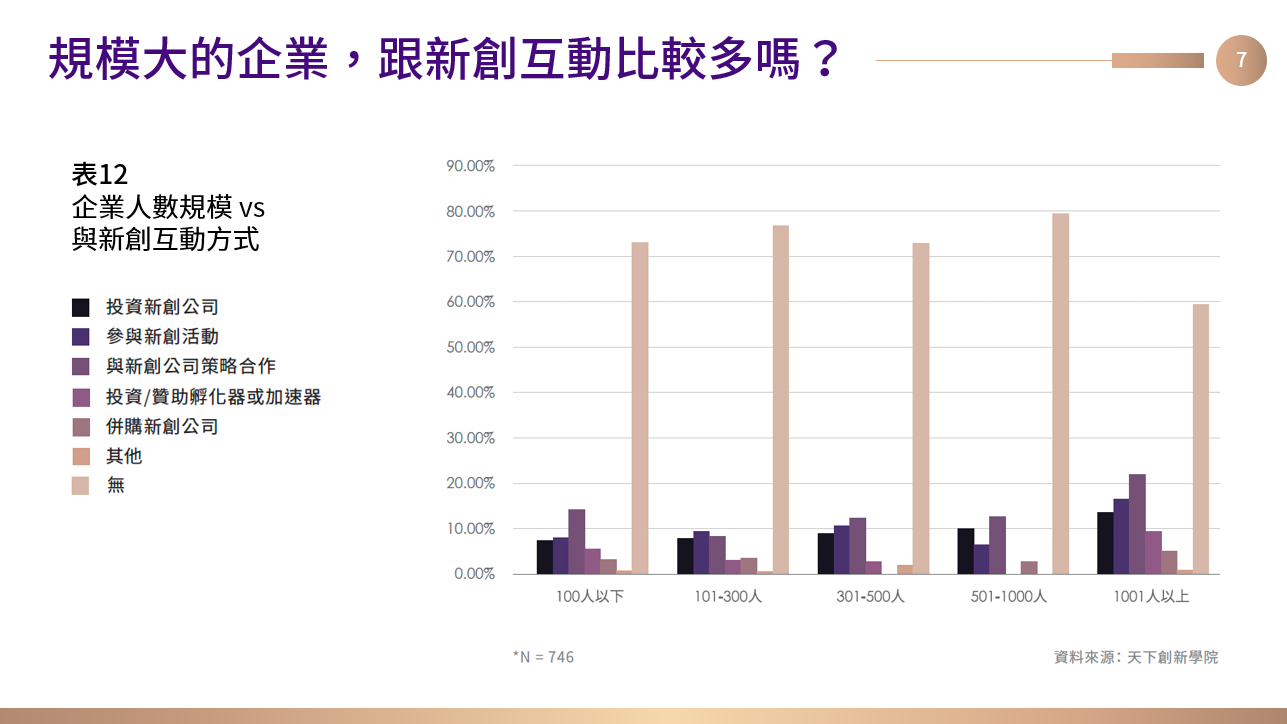

那我們來看台灣的統計數據,就是說企業的規模跟新創企業的互動的關係,最左邊100人以下,最右邊是1000人以上,其實從大的統計數據看是沒有差別的,意思是說,不管大的企業、或者小的企業,其實跟新創圈都沒有互動。

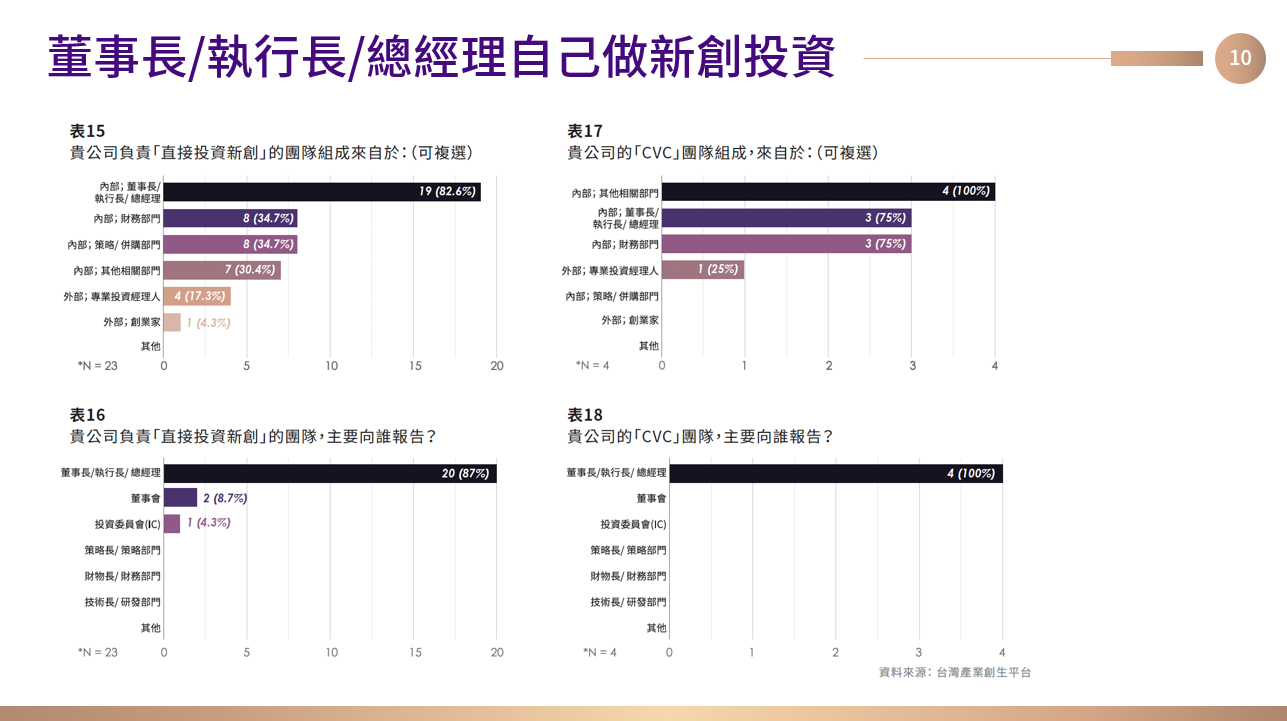

那企業內部誰在做這些投資的評估和管理?執行長、董事長、總經理自己來做,這個比例將近65%。那當然,有一些也有企業專職的投資部門,可是相對的比例都低。

如果我們再把數據往裡面再看仔細一點,你可以看到「貴公司負責直接投資的團隊組成?」82%為董事長、總經理。「貴公司負責直接投資團隊,跟誰報告?」87%為董事長、總經理。「如果公司有CVC,跟誰報告?」100%為董事長、總經理。所以台灣的企業其實都還是在董事長、總經理這個level做決策。

這個也是剛剛的數據的延伸,大概比例非常高都是董事長、總經理自己來做。那內部可能有財務部門來幫忙看,因為這是複選,所以加起來超過100%,可是董事長、總經理事必躬親在看這些投資的比例非常高。台灣的企業領導人真的有辦法「兼差」做新創的投資嗎?

那國際對照,一樣我們回到國際的對照,我們看國際CVC的統計,這個統計數據比我們的還更大。它CTO 23%、CEO只有20%不到,然後零零總總分下來,它是非常分散的,甚至很多的企業都有專責的投資部門。新的趨勢是很多新的Venture 、Google Venture、Salesforce Venture,都國際很好的一個企業的Venture,其實它已經完全獨立出企業,企業的董事會是不過問投資決策。

那我們再來看新創投資的企業偏好,我這個很快就結束了,我把這個白皮書的內容跟各位做一個摘要。

台灣企業偏好合作更勝於投資,意思是什麼?就是說我今天有一個新創企業到企業來,需要投資的資源,大部分得到答案都是「我們合作就好」。那合作事實上是很危險,對新創企業,因為新創企業都很小,然後合作企業都很大,很容易就被貼了標籤。可能跟ASUS做,你ACER就不用去了,跟鴻海做,其他電子五哥對你就有一些…。所以這些事實上是有一些互斥的,可是偏偏就都是新創企業找企業投資遇到的一些困難。那企業也是這樣覺得,企業其實不想投資,我就是想找來看看合作就好,所以這個比例是非常高的。所以合作對新創不是最好的選項,所以其實很多新創企業是不願意找企業做投資。

那最多企業的投資都是直投,71%。我們剛剛講了有一半以下是自己做投資,一半以上連投資都不看,或參加新創的活動。那有參與投資的71%是直接投資,就是掛在公司的balance sheet裡面,然後32%,因為也是複選,有投資外界的VC,或者是投資創投。

那我們幾乎調查這些所有的企業,做企業的投資,只有一家認為我可以做財務投資,其他絕大部分都認為我是策略投資,因為我做就是要做策略。那策略投資有什麼好處,就是因為這可能是我內部的RD,我為了產品,要達到這個、做到這個產品不計一切,我是不care ROI的,我不是為了投資回報。

可是呢,82%的企業領導人認為,投資以後、82%都覺得投資報酬率不好,所以這是很矛盾的。一方面我想做企業投資,我是一個策略型的,然後投完了以後就覺得說,好像不太賺錢,82%都覺得不賺錢,那反而不是管理、不是策略性,是反而這個投資不能賺錢。所以台灣其實CVC的投資一直不發達,第一個董事長、總經理沒有那麼多時間,那它可能做了投資以後,後面沒有管理的團隊。那管理的團隊一但投資以後,開始覺得這投資都不能賺錢,都是管理團隊的錯。

所以企業兼職的模式,結果不好,不讓人驚訝。那還有更大一個原因是什麼,因為獨立的投資公司、獨立的創投,他很清楚這個分紅2 / 20 ,2%的management fee,20%的carry,台杉也是一樣,可是你在公司裡面有時候,投得好的都是董事長、總經理的英明,投不好都是CFO不對。

我做個簡單的結論,最後一張。台灣近半的企業,沒有內部新創的機制,那其實跟我們的產業環境很像。台灣雖然我們的資本市場超過50%是科技類股,可是幾乎都是供應鏈,不管台積電占了台股大概25%左右的市值,可是就是供應鏈,所以在供應鏈裡面,你其實盯準你的上游下游,你不用看外部很新的投資,除非一個大浪打來,今天不用半導體了,台積電可能要擔心,可是只要半導體要做,它就繼續它會一直投資下去,它不一定要看新創的東西。

那台灣的企業呢,第二點,三分之二跟新創圈是沒有互動的。那我個人的觀察,台灣現在的創業風,大概是這個20年來最盛的,你看現在台大電機系、台大資工系畢業的tier 1 學生,很少會想去新竹的代工公司或IC設計公司,他其實是想往新創圈去跑,這很大一個誘因,所以新創的風氣是非常盛,可是台灣的企業跟他們是沒有互動的。

第三點,台灣企業即便投資,絕大部分是沒有專職的投資部門,因為還是總經理、董事長,那我們遇到更多的情況是,很多企業是有新創的部門,大部分都是第二代,因為第二代不想做爸爸做的事,就弄了投資公司,做外面的投資。

那台灣的企業傾向策略型投資,策略型沒什麼不對,可是最麻煩的就是說,投資以後也有80%以上認為,我的投資都獲利不佳,那其實跟策略的原來投資的意義是顛倒的。那今天這個是這一次我們白皮書的結論及一些內容,那如果有一些不同的意見,或者是我們沒有interview到的企業領袖有不同的想法,歡迎和我們討論一下。謝謝大家。