長久以來,企業型創投(Corporate Venture Capital, CVC)的好處在新創投資界一直存在爭議,名稱不全然是好的,原因包括:

- 速度通常比較慢

- 估值比較高,會打亂市場行情

- 只是跟風卻沒有長期策略,容易像遊客一樣,玩玩就跑掉

不過,在美國專門服務企業創投、協助企業掌管CVC基金的公司Touchdown VC提出了一個有趣的問題,並對此進行調查研究——

「被CVC投資,對新創上市會不會有幫助?」

為了回答這個問題,他們引用了一份2008年發表的研究(Ivanov & Xie, 2008)。這篇研究檢視1981-2000年間的數據,並發現,如果從「市銷率」(Price-to-Sales)的角度來看,新創公司上市得到的估值,與CVC的投資之間,有著直接且正向的關係。

他們也觀察到,市銷率較高的新創,大部分與投資他們的CVC有比較緊密的策略關係及商業合作:

We find that the higher valuations mostly accrue to startups that have a strategic fit with the parent corporation of their CVCs, where strategic fit is defined as the existence of a strategic alliance or close business relation.

──Ivanov, Xie (2008)

如果看2000-2019的數據呢?

不過這個畢竟是幾十年前的數據了,如果我們看最近的20年呢?

Touchdown聯繫了研究作者本人,他們表示並沒有檢視之後的數據,所以Touchdown決定利用Pitchbook的資料庫自己研究,同時追加一些新的問題,像是:

- 如果接受CVC投資,在單筆交易中,最佳的投資企業數量為何?

- 對於新創而言,在哪一輪募資開始接受CVC投資者的資金較佳?

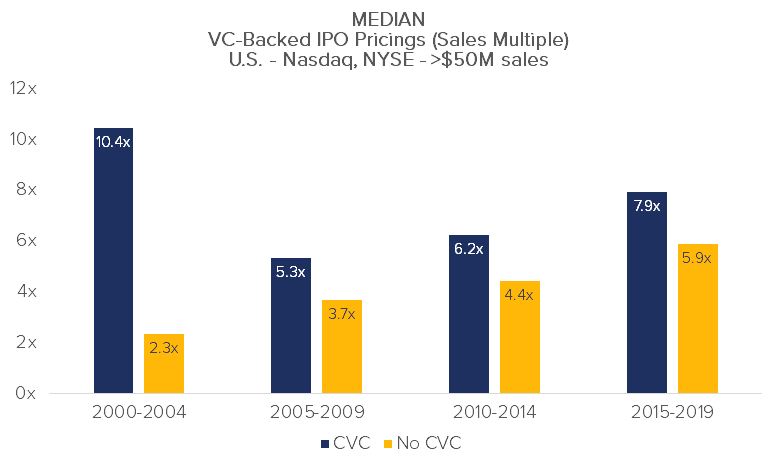

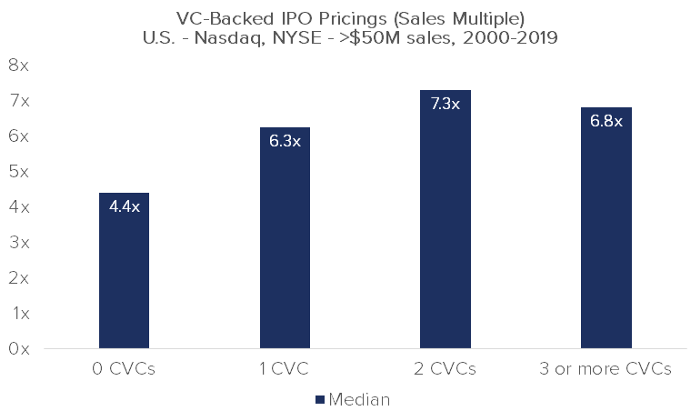

有CVC投資的新創,市銷率比較高

研究發現,獲得至少一家企業CVC投資的新創,其IPO的市值與他們銷售額相比的倍數,比沒有拿到CVC投資的新創高:

According to Pitchbook, during the last 20 years, the median price-to-sales multiple for VC-backed IPOs that included at least one corporate venture capital investor (n=97) was 6.8x, versus 4.4x for VC-backed IPOs with no CVC (n=117), a premium of 55%.

The average price-to-sales multiple during the same period was 10.0x for CVCs vs. 5.8x for VC-backed IPOs with no CVC, a premium of 72%.

(圖片來源:Touchdown Ventures)

(圖片來源:Touchdown Ventures)

Touchdown為了測試這個結果,還特別檢視了銷售額比較低的新創、國際新創,甚至從資料中剔除了生技新創,結果還是一樣:有CVC投資的新創,普遍IPO的估值比較高。

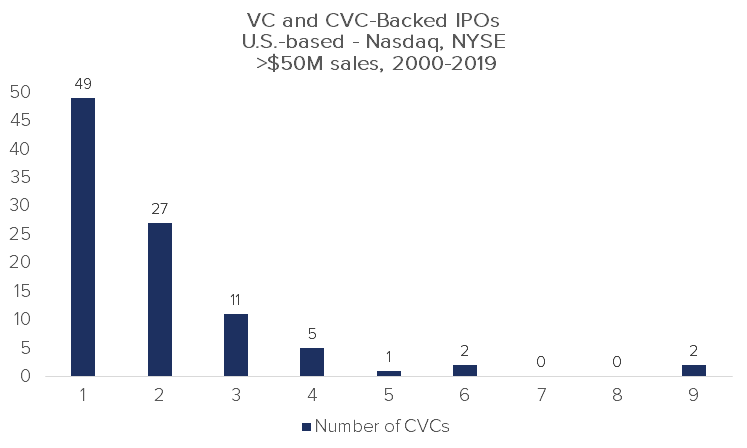

應該拿多少家CVC的錢?沒有明確結論

那麼新創應該接受多少家企業創投的錢呢?資料分析並沒有給我們明顯的指引。就分析結果而言,大部分的新創都只有一家CVC投資:

(圖片來源:Touchdown Ventures)

(圖片來源:Touchdown Ventures)

從市銷率的角度來看,他們發現取得兩家CVC投資的新創,雖然市值倍數較高,但並沒有高出很多:

(圖片來源:Touchdown Ventures)

(圖片來源:Touchdown Ventures)

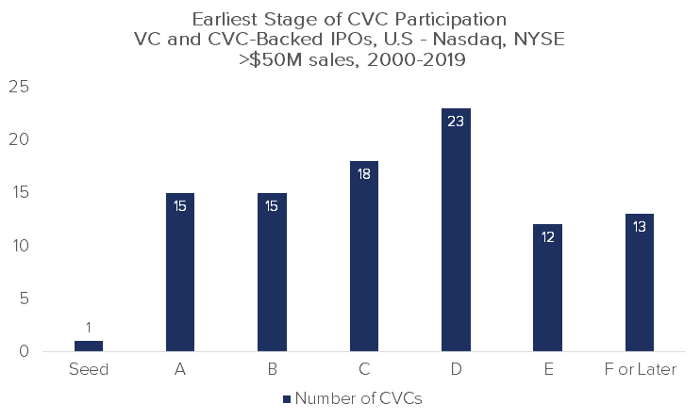

新創應該在哪一輪募資,開始接受CVC的資金?

在Pitchbook資料庫中的新創,大多是A輪開始有CVC投資:

(圖片來源:Touchdown Ventures)

(圖片來源:Touchdown Ventures)

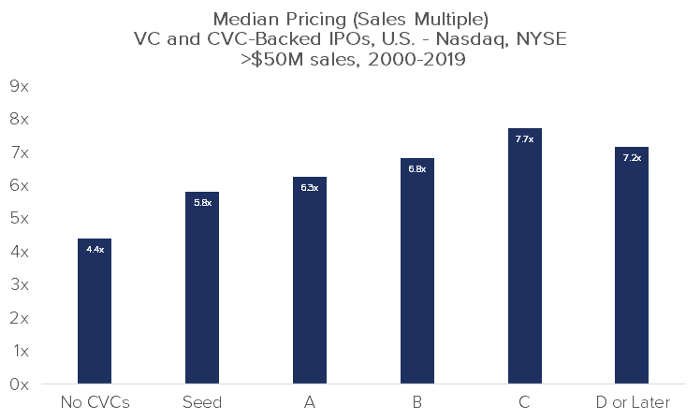

那麼,哪一輪開始接受CVC投資,對上市估值比較有幫助呢?

數據「似乎」說明了,C輪開始接受投資,是最好的:

(圖片來源:Touchdown Ventures)

(圖片來源:Touchdown Ventures)

但Touchdown卻也同時表示,他們並無法判定這樣的結果是否正暗示了後期輪次的策略較佳,因此在詮釋時仍應該要小心:

While we see the highest valuation multiples when introducing the first CVC investor at Series B or later, it’s not clear that this suggests a strategy of waiting until later rounds; this is because IPO multiples in companies with Series Seed and Series A participation by CVCs performed better than IPOs with no CVC investors.

創生觀點:

老實說,我們不大確定他們提出的理由有道理。畢竟上面的數據顯示——在進入比較成熟的階段(C輪之後)才開始拿CVC資金的新創,市銷率明顯的比那些在種子輪就開始接受投資的新創還來得高。

Touchdown Ventures畢竟是一間幫企業找新創的公司,如果他們用數據佐證的立場是「B輪以後再說吧」,這豈不是截斷了非常多自己的案源?

這份研究並沒有提出可能的原因,但依我們過去的觀察,早期的新創就像是還在大海漂浮的小船,還沒有找到自己的方向與北極星,也不一定有能力或判斷力保護自己;所以當他們跟大企業(大船/大艦隊)結盟的時候,很容易就會被老大的方向及目標「吸」過去。