企業創投(Corporate Venture Capital)在現代資本市場扮演關鍵角色,在世界各大經濟體已是舉足輕重,它除了能激勵創新,更能使企業的資金做更有效運用。

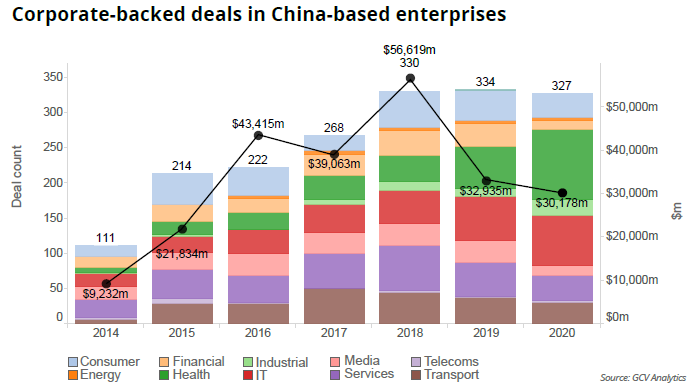

中國的CVC雖然起步較晚,但從GCV Analytics的2020年度報告就可以發現,在該年度的前10大創投成交案中,來自中國的新創就有6個;而同年度還有京東健康與陸金所以IPO上市。而早在2018年由CB Insights發布的報告中,中國就有三家企業名列全球最活躍的10大CVC。

CVC歷時長但高報酬的特性,帶給中國產業發展哪些助益?在網際網路產業騰飛發展的同時,又為中國CVC帶來哪些影響?中國清華大學國家金融研究院創業金融與經濟增長研究的調查顯示,早在2016年,中國CVC投資總規模、市場參與度與影響力就已直逼獨立風險投資機構(Independent Venture Capital)。

本文引述GCV Analyics的調查分析,從VC到CVC各階段的發展歷程,探討中國CVC的發展進程。

由於中產階級快速增長,中國現在已是世界第二大經濟體。英國智庫經濟和商業研究中心(CEBR)預估,中國將於2028年超過美國,成為世界上最大的經濟體。國際貨幣基金組織(IMF)預期中國2021年的經濟成長率將來到8.2%。

呼應新創發展趨勢,中國正致力於人工智慧與自動化相關技術發展,像是語音識別,以及在交通、教育、金融與健康等相關領域的應用,活躍於其中的企業包含有阿里巴巴、復星國際、美團點評、互聯網集團騰訊、小米集團和通用汽車等。

時任中國的平安保險公司的首席創新官(CIO)和平安旅行者基金副總裁王謐認為,中國的創新生態系統發展迅速,新機會不斷湧現。

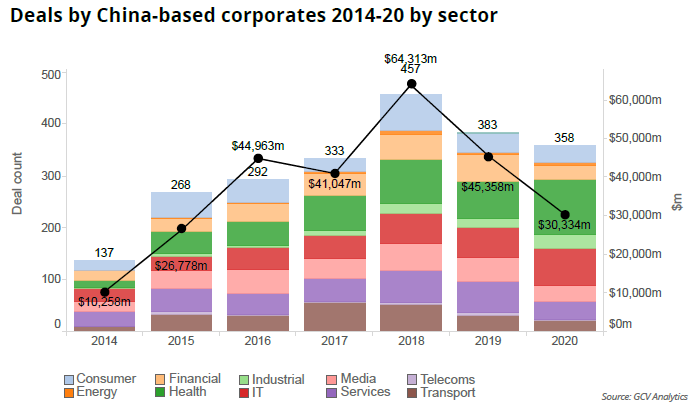

Source: GCV Analyics

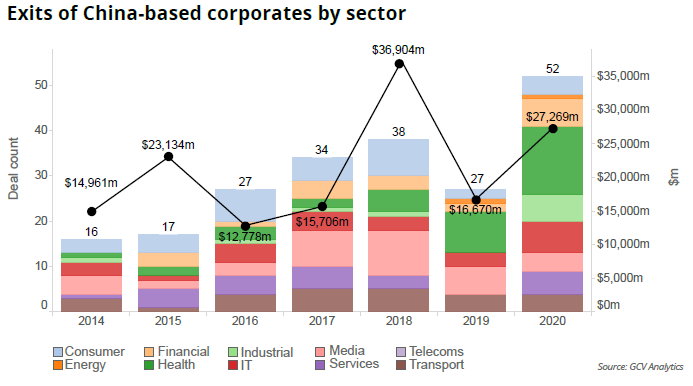

Source: GCV Analyics

中國新創生態系統的優勢在於擁有國家與企業的大量投資,以及助於AI的發展的海量數據。這種由政府主導、由上而下的投資計畫,在其他國家是不多見的,例如「中國製造 2025」和「加強新型基礎設施建設」,此類計畫對於2B(to-business)市場的影響尤甚,時常會催生本土獨角獸企業。

也就是說,中國的新創生態系從初創企業、創業投資、CVC、加速器、孵化器到大學與政府機構,都是一連串強大的本土市場,帶動著本土供應鏈以及擁有廉價且優質勞動力的製造動能,這些都是中國成為「全球下一個創新中心」的機會。

不過,時任埃森哲風險投資(Accenture Ventures)中國區的主管Eddy也指出,出於文化因素,大部分的中國企業仍傾向使用私有雲的解決方案,他們對於SaaS等公有雲建設的付費意願較低,這也使中國的新創生態系呈現出與世界「隔離」的特性,如同經濟一樣自立。

另一方面,由於中國新創圈具有隔離特性,卻也使多數企業家和投資者的參與意願較低。他們傾向從國外複製成功經驗,或者鎖定投資已獲市場價值驗證的產品。這種新創團隊所處的領域往往有眾多競爭對手,因此,能在該領域勝出者,其實力必然不同凡響,而幸運投資他們的人,通常都能獲得高額的財務回報。

王謐也指出,近年中國的新創生態漸趨成熟,已從只關注短期的熱門機會過度到看長期發展,並更加聚焦在專業知識差異化以及現有產業轉型。以醫療產業來說,目前從臨床、患者到相關的技術與政府部門,都積極參與其中,從預防、治療到慢性病管理尋找更好的解決方案,技術與數據都相當到位。

回望過去,中國的新創生態系統發展可分為五個階段:

第一階段:VC創始期(2003 年之前)

改革開放後,創業投資(Venture Capital)的概念傳入中國。此時,受限於法律、金融環境與意識形態,VC尚未能成氣候。1993年,美國VC企業IDG資本進入中國,當時曾投資了搜狐、百度、騰訊……等一百多家公司。雖然中國政府曾投資幾間企業,但並未能在財務上獲得回報。

2001年的「網際網路泡沫」讓許多企業原先規劃的技術與想法皆無法實現,加上中國政府延遲開放成長型企業市場(Growth Enterprise Market),使創業投資的參與者進退維谷,可說是從一開始就面臨最糟糕的處境。

第二階段:VC國外主導期(2003-2009年)

在這個階段,雖然中國本地的VC困難重重且成效不彰,但外資卻投資了很多成功的企業,財務上也獲得鉅額報償。2003年,線上旅遊平台攜程旅行網上市,在中國網際網路和VC領域掀起高潮,接著在2004年,中國最大網路遊戲商盛大互動娛樂公司首次公開發行;而電商平台阿里巴巴和軟體公司金山軟件等網路公司也在2007年IPO。總結來說,這段期間的投資者多為美國或美元基金。

Source: GCV Analyics

Source: GCV Analyics

第三階段:VC國內發展期(2009-2014年)

成長型企業市場(又稱二板市場)於2009年開放,引發企業IPO熱潮,其中以深圳的26家IPO創下歷史新高。2010年,有43家中國企業赴美IPO。在這個時期,加速器和孵化器的概念進入了中國,同時,也出現了一些的天使投資人,引領了中國早期投資的新趨勢,比如創新工場董事長李開復就是引領風潮的重要投資者。

第四階段:VC盛世、CVC興起(2014-2018年)

2014年開放的場外交易市場(Over the Counter Market OTC Market)為VC帶來空前繁榮的盛況,許多中國科技巨頭紛紛上市;在此同時,CVC也迅速發展,像是持續積極建構網路生態系統的騰訊和阿里巴巴,積極整合電子商務、線上支付、衛星導航、外賣、直播和金融科技等服務。

Source: GCV Analyics

Source: GCV Analyics

Source: GCV Analyics

Source: GCV Analyics

第五階段:冷卻與校準(2018年至今)

2018年,由於中國政府祭出了更嚴格的資本管理規範,此舉讓市場一下子冷卻。在政府的監管機制下,新創企業也開始轉向其他領域發展。

過去,中國在新創發展的優勢主要在於人工智慧,例如自駕車、行動支付、與電子商務;在經歷了中美貿易戰的局勢與新冠肺炎疫情之後,生命科學和半導體也成了熱門的投資領域;近期,醫療保健、金融、保險在近期也備受矚目。

Source: GCV Analyics

Source: GCV Analyics

(編譯/李妍潔)

關於Global Corporate Venturing

-

Global Corporate Venturing is the media publication and data provider for the corporate venture capital industry. It has a unique database, GCV Analytics, to which numerous Fortune 1000 companies subscribe, and it runs multiple global events, with flagship conferences in Silicon Valley and London.

- 資料來源:China chases corporate venturing-Global Corporate Venturing